Каждый финансовый отчет разделен на колонку дебета и кредита, что это такое простыми словами, сможет объяснить каждый бухгалтер. Дебетом (ДТ) обозначается приход, эти цифры заносятся в левую часть отчета, кредитом (КТ) — расход, располагается справа.

- Определение дебета и кредита простыми словами

- Функции дебета и кредита

- Финансовые обороты

- Дебетовый оборот

- Кредитный оборот

- Понятие сальдо с примерами

- Дебетовое сальдо

- Кредитное сальдо

- Дебет и кредит на бухгалтерских счетах

- Активный счет

- Пассивный счет

- Сведение дебета и кредита

- Где фигурируют проводки по дебету и кредиту

- Отличие дебетовой карты от кредитной

Определение дебета и кредита простыми словами

У каждого действия есть операция прихода и расхода. Для упрощения системы учета стали использовать понятия дебета и кредита. Например, вы делаете покупку в магазине на сумму 100 тыс.руб. Сумма уходит от покупателя (это КТ) и приходит на баланс компании (ДТ). В бухучете будет записано 2 операции: списание и поступление. Стоимость уходит с кредитной и попадает на приходную часть.

Чтобы найти значение чистой прибыли, надо суммировать все затраты предприятия за период и вычесть полученный результат из общей прибыли за это же время.

Рост имущества предприятия отражается на активном счете по приходной части, его уменьшение — по кредиту. Когда все операции учтены правильно, оба показателя находятся в балансе, сумма поступивших средств превышает затраты. Эти данные отображают финансовое состояние компании, эффективность сделок и результаты работы.

По графе ДТ можно проанализировать, что повлияло на рост активов. В расчет берется прибыль от всех видов деятельности организации. В КТ видно, из-за чего уменьшились средства на балансе. Сюда включены все расходы компании: на материалы, зарплату персонала, налоги и т.д. Несмотря на то что показатели означают противоположные процессы, они выполняют одну задачу — характеризуют экономическую ситуацию компании.

Функции дебета и кредита

Все операции по ДТ и КТ надо фиксировать, чтобы объективно оценивать ситуацию в делах предприятия. Данные бухучета позволяют рассчитать чистый доход. Также они понадобятся для предоставления партнерам, инвесторам или кредиторам. Функции двойных проводок легче разобрать на примере. Если предприятие оплачивает партию товара, то растет долг перед другими организациями. Изменения на балансе закрепляются на ДТ счета №60, который соответствует расчетам за поставки.

При этом активы компании из-за расходов уменьшаются, вносятся изменения в счет №51. Учет операций по балансу не ведется в произвольной форме. Бухгалтерия ведется по строгим правилам.

Всегда сначала указывается дебет, а после — кредит. Проводка по этому примеру выгляди так: ДТ60, КТ51 «оплата поставщику». После предоставления товара активы компании увеличиваются.

Полученный товар фиксируется на счете 41. Задолженность за поставку при этом сокращается, что отображается на фактуре 60 по КТ. Проводка: ДТ41, КТ60 «получение товара».

Грамотное ведение бухгалтерии нужно самой организации. Когда доход превышает расход, то положение дел в компании стабильное. Совпадение показателей также считается хорошим результатом. Если кредит больше дебета, то можно судить о дефиците бюджета.

Финансовые обороты

Движение денежных средств на счетах называют оборотом. Это понятие характеризует капитал, которым располагает компания. Чтобы данные о благополучии организации были объективными, принято считать итоги за какой-то отрезок времени: год, месяц, квартал и т.д.

Дебетовый оборот

Это суммарная денежная оценка всех приходных операций предприятия за месяц или квартал, отраженных по ДТ. Источники поступлений могут быть разными:

- продажи;

- предоставление услуг;

- денежные выплаты.

Снижение задолженностей на пассивных счетах тоже относится к дебетовым оборотам (ДО).

Кредитный оборот

Движение средств происходит постоянно, деньги поступают, списываются, и поэтому положение компании в разное время различается. Кредитовый оборот (КО) фиксирует операции по расходам. Сюда входят все убытки организации:

- траты на сырьевые материалы;

- выплата зарплат;

- расчет с кредиторами;

- поставки товара;

- затраты на его транспортировку;

- сборы и налоговые вычеты.

Оборот по КТ отображает уменьшение капитала, принадлежащего компании: недвижимости, денег, оборудования и других материальных ценностей.

Понятие сальдо с примерами

Разница между заработанными и потраченными средствами за отрезок времени называется «сальдо». При каждом движении сумм разница между ДТ и КТ меняется. Значит, изменяется и остаток (сальдо).

Дебетовое сальдо

Дебетовый остаток позволяет оценивать финансовое состояние компании на какой-то момент времени. В благополучном случае он должен быть со знаком + и больше 0. Если значение положительное, дебет превышает кредит, то сальдо отражается на активных счетах.

Кредитное сальдо

Когда расходы больше дохода, показатель фиксируется в качестве кредитового сальдо на пассивном балансе. Компания с такими показателями не может считаться прибыльной. Благополучной считается ситуация, когда дебет по активам становится больше кредита.

Дебет и кредит на бухгалтерских счетах

Каждый бухгалтерский документ разделен на 2 колонки. Левая часть — это дебет, правая — кредит. Разделение необходимо потому, что в бухучете используется принцип двоичной записи. Средства не исчезают, они переходят на другой баланс. По ДТ показывают поступление, а по КТ — расход.

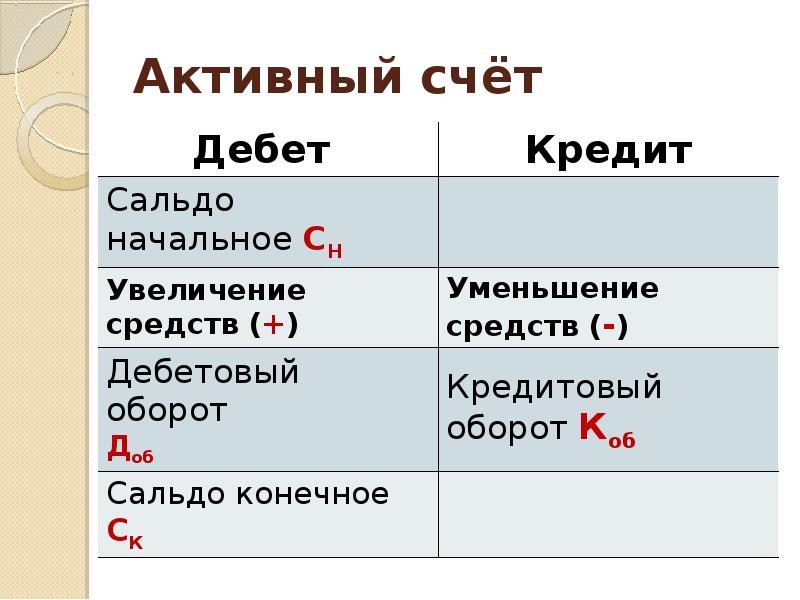

Активный счет

Здесь размещены активы компании. С их помощью можно получить информацию об имеющихся средствах и их списании. Есть несколько категорий:

- для учета денег;

- собственности компании;

- убытков общехозяйственного характера.

Активные отображают не только поступление в кассу, задолженности перед предприятием и пополнение на складах, но и уменьшение материальных объектов. Есть у них дебетовое сальдо, которое может быть равным 0.

Пассивный счет

На таких счетах отображаются задолженности и финансовые обязательства компании перед надзорными органами. Они разделяются на категории:

- расчеты с поставщиками;

- НДС.

В дебетовой колонке фиксируется уменьшение капитала, налоговые отчисления, выплаты по заработной плате. В кредитовой части отображаются приход, возврат дебиторских задолженностей. Повышение доходности компании тоже заносится в кредит.

Функции ДТ и КТ зависят от того, где они находятся. Дебет на активном счете показывает поступление, на пассивном — расход.

Сведение дебета и кредита

Для получения баланса надо свести обе колонки бухгалтерской документации. Сопоставление ДТ и КТ дает представление о фактическом состоянии дел предприятия. Так определяются материальные активы без учета затрат. Например, если расходы предприятия за месяц составили 100 тыс. руб., а поступившая прибыль — 150 тыс. руб., то баланс будет равен 50 тыс. руб. Это простой образец, не показывающий финансовое положение, т.к. кредит и дебет — это не только денежные средства, но и оборудование, материальные объекты и другая собственность.

Для правильного учета следует фиксировать каждый актив и пассив отдельно по их стоимости, после группировать их для дальнейшего отображения в балансе.

Где фигурируют проводки по дебету и кредиту

В бухгалтерии используется специальный шифр — проводка. Такие записи показывают суть проведенной операции. По этой информации можно понять, что и куда в организации прибыло и убыло, и какие имущественные эффекты в результате этого возникли. Каждый бухгалтер должен понимать такой шифр: ДТ10, КТ60 758.

Такая проводка показывает, что по дебету активного счета 10 была проведена сумма в размере 758 руб. И это значит, что на предприятие поступили новые материалы.

Запись всегда выглядит одинаково: сначала идет ДТ, потом КТ. Даже в компьютерных программах, которые сейчас используются для ведения учета при открытии хозяйственной операции, сохраняется очередность: слева ДТ, справа КТ.

Приведенный бухучет надо вести любому зарегистрированному предприятию для расчета налоговых вычетов и анализа финансовых дел компании. Требуется проводка фирмам, занимающимся производственной деятельностью, образовательным учреждениям, компаниям, предоставляющим услуги, супермаркетам и т.д.

Отличие дебетовой карты от кредитной

На дебетовой карте могут находиться только деньги ее держателя. Она привязывается к текущему счету клиента и дает возможность рассчитываться в пределах той суммы, что есть на нем на момент покупки. На кредитной кроме личных средств есть сумма, выделенная банком в долг. Размер займа ограничивается лимитом карты. Многие банки при снятии наличных с кредитной карты удерживают комиссию.