Многих заемщиков интересует, можно ли вернуть страховку по кредиту в Сбербанке, и в течение какого срока это делается. Согласно действующему российскому законодательству заемщик вправе после подписания кредитного договора подать заявку на отказ от страхового полиса или сделать возврат страховки при досрочном погашении кредита в Сбербанке.

Обязательно ли приобретать страховку в Сбербанке

Оформление страхового полиса при получении ссуды в Сбербанке, как и в других кредитных организациях, имеет множество достоинств.

Страховка предоставляет возможность своевременно погашать кредитную задолженность даже при неожиданном возникновении у клиентов трудностей с финансами:

- При подписании страхового соглашения заемщик может защитить себя от невозможности погасить кредит в случае потери работы или работоспособности, неожиданного ухудшения здоровья и пр.

- При кредитовании и страховании жизни родственникам должника не придется выплачивать банку-кредитору долги в случае его смерти.

- Дополнительное страхование приобретаемой в кредит недвижимости, которая на период кредитования остается в залог у кредитной организации.

Узнайте, можно ли вернуть страховку по кредиту в Сбербанке.

Сбербанк предоставляет физическим лицам при оформлении кредитов следующие страховые программы:

- страхование жизни;

- получение инвалидности первой, второй группы;

- залогового имущества;

- от потери работы, источников дохода;

- от заболеваний, которые способствовали утрате заемщиком трудоспособности.

Законодательством предусмотрено обязательное страхование для физических лиц, желающих получить банковский кредит, и дополнительное (страховка оформляется по желанию физического лица). Необходимо различать эти программы, так как кредиторы часто пытаются навязать дополнительное страхование вместе с обязательной страховкой.

Согласно закону заемщик должен обязательно страховать имущество, приобретаемое по ипотечным программам кредитования. Это дорогостоящие кредиты на жилую недвижимость, которые требуют обеспечения. Поэтому ипотечное жилье обязательно остается в залоге у кредитора, и на него оформляется страховка.

Страхование жизни — это дополнительный вид страхования, который не считается обязательным, но может влиять на следующие факторы:

- увеличение годовой процентной ставки по займу;

- отказ в кредитной заявке.

Услуги страховых компаний при оформлении ипотечных кредитов становятся необязательными после завершения кредитного периода, т.е. страховой полис имеет ограниченное время действия. После полного погашения ссуды необходимость в страховании отпадает.

Если банк отказал в кредитовании заявителю, не пожелавшему страховаться, клиент по закону может подать исковое заявление в суд. Но доказать суду, что кредитор не предоставил ссуду по этой причине, физическому лицу будет сложно, соответственно, шансы судебного решения в пользу заемщика минимальны.

Кредитная организация имеет право самостоятельно выбирать клиентов для сотрудничества и может не раскрывать причины отказа в кредитных заявках. Но заемщикам нужно знать, что после заключения кредитного соглашения с финансовым учреждением они вправе отказаться от услуг страховщика в сроки, установленные действующим законодательством.

Особенности страховки в Сбербанке

В любой кредитной организации, в т.ч и Сбербанке, существуют свои особенности кредитования и страхования займов.

При получении кредита в финансовом учреждении с оформлением страхового полиса у заемщика существует 2 пути дальнейших действий:

- оплачивать страховку по ссуде до погашения всей суммы задолженности;

- подать заявку на отказ от услуг страховщика (если страховка относится к категории необязательного страхования) с частичным или полным возвратом внесенных страховых выплат.

Если причиной оформления необязательного страхового полиса послужила настойчивость банковского учреждения, заемщик согласно действующему российскому законодательству после получения заемных средств может отказаться от навязанных ему дополнительных услуг.

Но если физическое лицо не уверено в стабильности получения доходов, не исключена вероятность затруднений с выполнением финансовых обязательств перед кредитором, лучше не отказываться от страховки и уплачивать страховые взносы. При возникновении страховой ситуации компания-страховщик обязуется компенсировать банку задолженность клиента.

Перед тем как подписывать страховое соглашение, рекомендуется внимательно ознакомиться с его условиями:

- в каких случаях клиент вправе воспользоваться страховкой;

- варианты возврата взносов при полном погашении задолженности.

Партнерами Сбербанка являются больше 30 страховых компаний. Несмотря на это, финансовая компания продвигает собственный продукт — Сбербанк Страхование. Тарификация услуг зависит от вероятности рисков, выбранной страховой программы. Страховка жизни для клиентов, которые работают на опасных производствах, будет стоить дороже.

Страховые ставки по кредитным продуктам в Сбербанке могут составлять от 0,3 до 4% годовых от остатка кредитной задолженности. При оформлении любого варианта страховки по потребительскому кредиту на 5 лет ее нужно ежегодно продлевать.

Какую сумму можно возместить

Сумма страховки законом не регламентируется. Стоимость страхового соглашения устанавливается индивидуально под каждый кредит, при этом учитывается множество различных факторов. Но существует правило расчета суммы взносов, которая может быть возвращена обратно клиенту. Эта сумма зависит от периода, на протяжении которого заемщик пользовался услугами страховщика, как быстро подал заявку на отказ страхования.

Предположить возможную сумму возврата страховых выплат по кредитным программам, предоставляемым Сбербанком, можно на основании средней стоимости разных страховых договоров:

- страховка от несчастного случая — до 1% в год от кредитной задолженности;

- страхование жизни — 0,3-4% годовых;

- страховка клиента от онкологических патологий — 0,1-1,7% годовых;

- страхование залогового имущества — 0,7%.

В зависимости от предполагаемых рисков Сбербанк установил следующие процентные ставки:

- личная страховка клиента — 1,99%;

- страхование рисков, установленных клиентом — 2,5% годовых;

- комплексное страхование (утрата жизни, онкологические заболевания, потеря работы) — 2,99%.

Цена страховых услуг также зависит от размера займа. Чем он больше, тем выше страховые платежи.

Если сделать простой расчет суммы страхования по ссуде размером 2 млн. руб., если заявитель самостоятельно выбирал риски, ему ежегодно нужно будет платить страховой компании 50 тыс. руб. Поэтому многие клиенты Сбербанка интересуются, как возвращается страховка, если в ней уже нет необходимости.

Возможная сумма возврата зависимо от того, в какой срок заемщик подал заявку на расторжение страхового соглашения:

- Клиент подал заявку после подписания кредитного соглашения на протяжении первых 5 дней его действия — возвращается полностью вся уплаченная сумма.

- Отказ от страховки подан клиентом на протяжении 14 дней с момента начала действия кредитного периода — возвращается вся сумма, уплаченная по страховке.

- Заемщик подал заявку спустя более чем 2 недели после подписания кредитного соглашения — ему могут вернуть средства, если он успел их внести до начала периода кредитования. Т.е в данной ситуации шансы вернуть свои денежные средства минимальные.

- После полного погашения задолженности по ссуде, в т.ч. досрочного выполнения финансовых обязательств, заемщику возвращаются страховые выплаты только за тот период, когда он уже не пользовался заемными средствами кредитора.

Условия возврата

Благодаря Постановлению Центробанка процесс возврата страховки за кредит в Сбербанке существенно упростился. В страховании начал использоваться «период охлаждения», на протяжении которого заемщик может расторгнуть страховое соглашение, вернуть уплаченные средства.

Этот период составляет 5 суток после заключения договора кредитования. А деньги должны быть возвращены страховой компанией в течение 10 дней после получения заявки от клиента. Возврат денег возможен только по необязательным программам страхования и после досрочного погашения кредита.

Поэтому гражданам России при получении займов не обязательно отказываться от дополнительных страховок, от которых зависит положительное решение кредитной организации. Лучше после получения кредитных средств отказаться от необязательного полиса страхования, чтобы вернуть свои деньги.

Подписание страхового соглашения увеличивает шансы на одобрение заявки, предоставляет возможность получить заемные средства под более выгодный годовой процент. Главное — после получения денег успеть отказаться от дополнительных банковских услуг в срок, установленный ЦБ.

При оформлении целевых кредитов, ипотеки клиент обязуется согласно действующему законодательству заключать страховой договор на приобретаемое имущество, которое остается в залоге у банка на весь период кредитования. От данного типа страховки отказаться без отрицательных последствий у заемщика не получится.

Если гражданин по каким-то обстоятельствам не смог написать отказ в течение 5 дней, у него еще есть возможность это сделать на протяжении следующих 2 недель. Сбербанк предоставляет возможность вернуть страховые выплаты после заключения соглашения на протяжении 14 дней всем своим клиентам.

Раньше оформить отказ можно было в течение 30 дней, но финансовое учреждение при этом удерживало компенсацию за предоставленные услуги, которая составляла 13% от уплаченной суммы.

Согласно кредитному договору (п. 4.1.2), пока соглашение с банком остается неподписанным, клиент может вернуть полностью собственные средства, внесенные в счет страхования, независимо от прошедшего времени. На практике такую ситуацию, когда перевод средств осуществляется без договора, представить достаточно сложно.

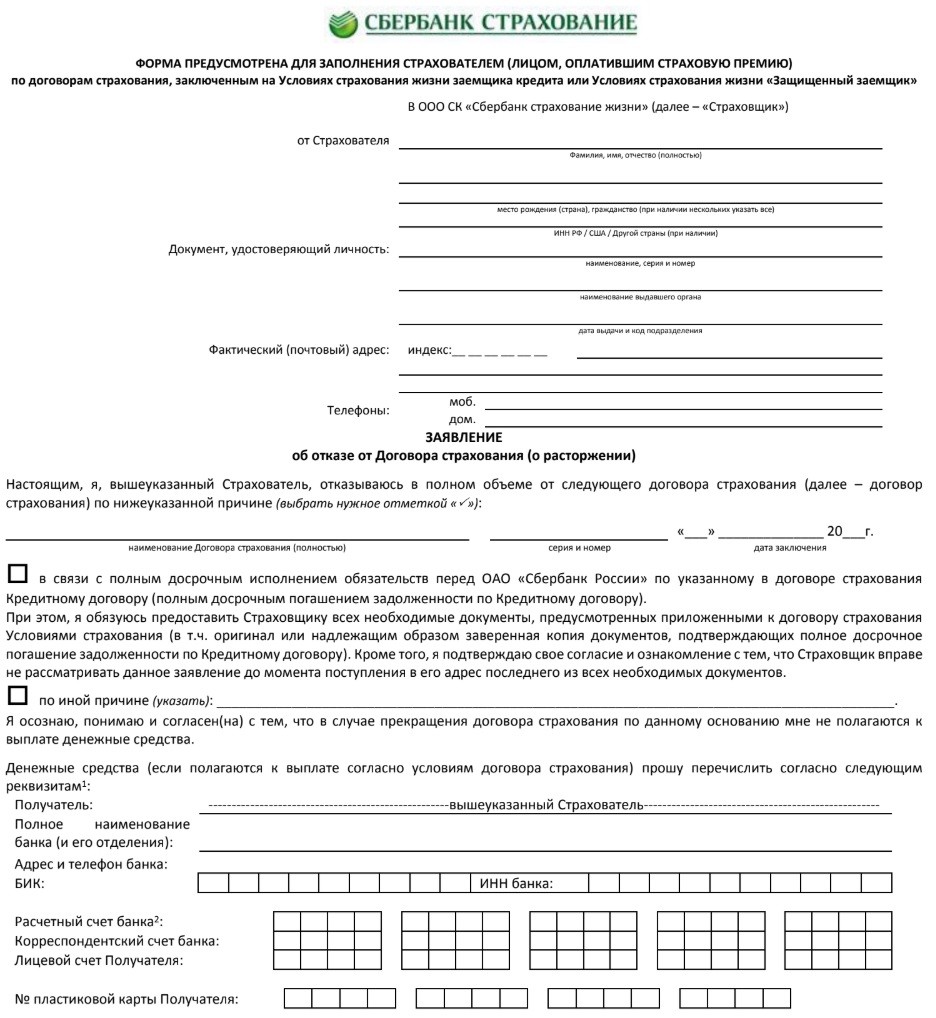

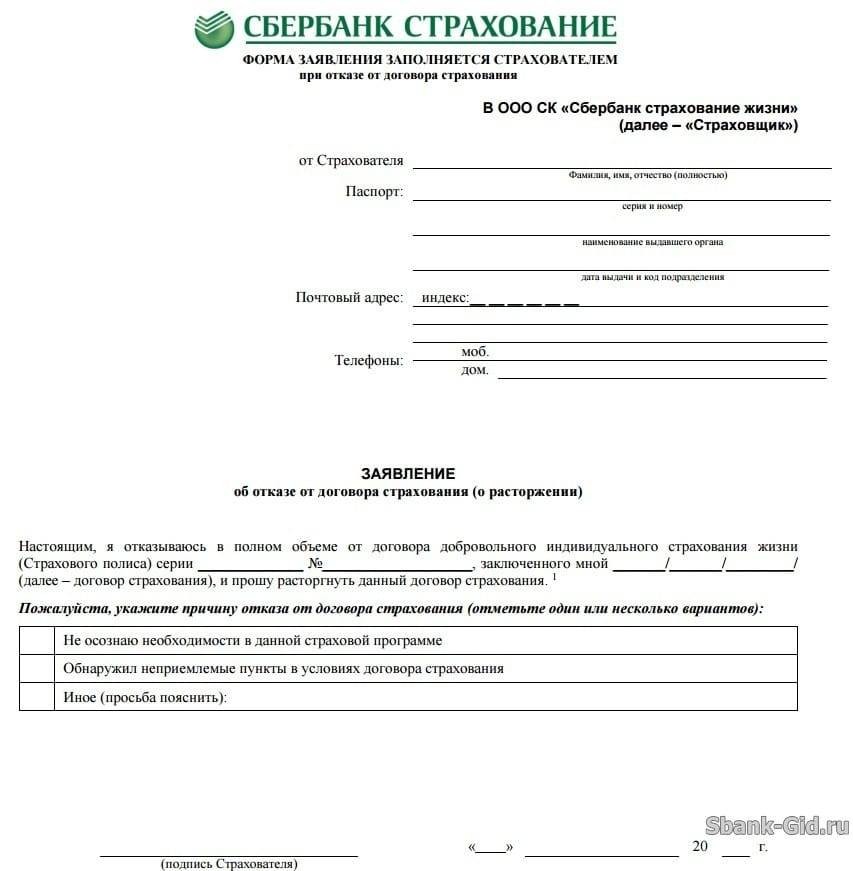

После полного погашения кредитного долга, чтобы получить компенсацию, заемщик дополнительно должен представить документы, на основании которых он может ее требовать. Главный документ в подобной ситуации — это само заявление возврата страховых выплат установленного образца. К нему прилагаются сопутствующие бумаги.

Рекомендуется оформлять обращение-отказ в 2 экземплярах, т.к. страховая компания может отказать клиенту в возвращении денег за неиспользованное время. В такой ситуации нужно потребовать от сотрудника организации, который принимает документы, поставить на дополнительном экземпляре заявки дату приема документов и подпись (желательно фирменную печать компании).

По условиям возврата, если страховая организация не даст ответ по заявке на протяжении 10 дней, клиент вправе предварительно подать претензию в финансовое учреждение. Если никакой реакции не последует, можно подавать исковое заявление в суд. Положительный исход судебного решения будет зависть от наличия законных прав заемщика на компенсацию по страховке.

Возврат при досрочном погашении кредита

Согласно действующему российскому законодательству заемщик имеет право на компенсацию страховых платежей, если он выплатил банку кредитную задолженность раньше срока, установленного в договоре.

Когда причиной отказа от страхового соглашения является досрочное погашение кредита в Сбербанке, соответствующее заявление оформляется согласно стандартной форме, но в данном случае надо учитывать следующие моменты:

- Период от заключения договора с использованием услуг страховой компании до даты полного погашения клиентом задолженности перед банком является уже использованным и не подвергается возмещению. Это говорит о том, что гражданин при погашении кредитного долга досрочно не сможет вернуть всю страховую сумму.

- При расторжении кредитного договора раньше срока клиент прекращает пользоваться банковскими средствами. Для этого заемщик должен внести на кредитный счет сумму, которая полностью перекроет тело кредита и банковские проценты. Этот факт обязательно фиксируется документально, т.е. финансовая компания предоставляет клиенту бумагу, в которой подтверждает отсутствие задолженности по кредиту.

Актуальность оформления страховки после выплаты кредита зависит от продолжительности неиспользованного периода кредитования. Если страховой договор перестает действовать меньше чем через месяц, согласование со страховой компанией возможности получения компенсации по страховке является нецелесообразным.

Рекомендуемый порядок получения возврата за неиспользованный период страхования:

- Перед тем как подавать заявку на отказ, необходимо внимательно изучить кредитное соглашение. Согласно ГК (статья №958) заемщик имеет законное право получить обратно деньги, которые он уплатил по страховке за неиспользуемый период кредитования.

Но многие кредиторы специально предусматривают в договорном соглашении дополнительные подпункты, которые предоставляют им возможность обходить некоторые положения действующего законодательства. - В заявке указывается полное название и контактные данные страховой компании, которая предоставляла услуги. Эту информацию необходимо перенести из договорного соглашения с организацией-кредитором.

- Форма заявки свободная, но с выполнением всех требований, предъявляемых к данному документу. Чтобы отразить всю необходимую информацию, рекомендуется ориентироваться на предлагаемый финансовым учреждением образец.

- Нужно сделать копии договорных соглашений с кредитором и страховщиком, банковских выписок по выполненным платежам.

- Заявка с пакетом дополнительных документов отправляется страховой компании на рассмотрение. Лучше это сделать лично, т.е. представить документы сотруднику компании непосредственно в офисе.

Если это сделать невозможно (компания расположена достаточно далеко от места проживания заявителя), закон не запрещает подавать заявление на отказ от страхования заказным письмом по почте с описью прилагаемых документов и получением уведомления о доставке. - Чтобы при необходимости клиент мог доказать факт подачи документов на компенсацию по страховке (если дело дойдет до суда), при передаче заявления непосредственно в руки сотрудника компании-страховщика надо, чтобы он поставил на дополнительном экземпляре дату приема и собственную подпись.

В случае отправки всех бумаг по почте подтверждающим документом будет являться почтовое уведомление об их вручении страховщику. - Если страховщик оказал противодействие, рекомендуется подготовить юридическое обоснование о наличии законного права на взыскание компенсации и подать его руководству.

Если страховщик необоснованно отказал в заявке или просто проигнорировал ее, заявитель имеет право обратиться в суд или в соответствующие органы надзора. В таких случаях рекомендуется подавать на страховую организацию жалобу в судебный орган, прокуратуру или ЦБ Российской Федерации. Можно написать дополнительную жалобу о неправомерных действиях страховщика в Роспотребнадзор.

Чтобы положительно решить вопрос компенсации страховки по банковской ссуде, часто бывает достаточно только сообщения о намерении подачи жалобы в Центральный Банк России.

Документы на возврат Страховки

Многих заемщиков интересует, как вернуть деньги за страховку по кредиту в Сбербанке. Для этого, кроме самого заявления, необходимо подготовить дополнительный пакет документации, в который включаются документы, подтверждающие личность физлица, бумаги, на основании которых он имеет законное право требовать от страховой организации возврата средств за неиспользуемый период кредитования.

Для составления заявки понадобятся сведения из основных бумаг страхователя, а их копии входят в приложения к запросу.

Порядок возврата страховки по кредиту предусматривает предоставление заявителем следующих документов:

- паспорт гражданина РФ;

- копия кредитного договора;

- справка от финансового учреждения, подтверждающая полное погашение задолженности (при досрочном выполнении финансовых обязательств) или выписка по остатку задолженности (если заявление на расторжение страхового договора подается первые 2 недели периода кредитования).

Заемщику важно своевременное принятие страховщиком заявления об отказе. Поэтому рекомендуется данное обращение подавать непосредственно в офисе лично в руки сотруднику организации, который обязательно должен завизировать прием документов на дополнительном экземпляре заявителя. Страховая компания по закону обязуется отреагировать на обращение в течение 10 дней и отправить клиенту уведомление с результатом рассмотрения.

Образец заявления

Чтобы обращение было написано правильно и в нем была изложена вся необходимая информация, рекомендуется использовать при его составлении образец документа, к которому предъявляются следующие требования:

- Сверху, с правой стороны листа нужно указать название и адрес страховой компании.

- Под реквизитами страховщика клиент указывает личные сведения: Ф.И.О., адрес проживания.

- По центру указывается название документа — «Заявление».

- С абзаца пишется сам текст обращения (произвольная форма), в котором излагается информация по кредитованию: реквизиты договорного соглашения, остаток кредитной задолженности, срок действия, внесенные выплаты по кредиту, реквизиты и стоимость страхового соглашения.

- Цель обращения заявителя — возврат страховых отчислений. При этом нужно ссылаться на нормы действующего законодательства, которые предоставляют право на компенсацию страховки.

- Клиент указывает реквизиты банковского счета, на который необходимо выполнить возврат средств, свои контактные данные (номер мобильного, домашнего телефонов, почтовый адрес и электронную почту, прочие данные для контакта со страховщиком).

В конце документа заявитель обязательно указывает дату оформления заявки, личную подпись с расшифровкой, иначе бумага не будет считаться действительной.

Как быть, если Сбербанк навязывает страховку

Если Сбербанк навязывает страхование жизни, которое не связано с имущественными интересами по целевому кредитованию, необходимо знать, что это незаконное требование, и оно считается грубым нарушением ГК РФ (статья №958).

Согласно действующему законодательству обязательное страхование предусматривается для залогового имущества, если гражданин взял жилищный кредит, а навязывание дополнительных страховых услуг запрещено. При подаче заявки на отказ от страхования кредита в Сбербанке надо руководствоваться тем, какая используется кредитная программа.

Если заемщик не желает оформлять дополнительную страховку для обеспечения потребительской ссуды, он имеет полное право заявить об этом кредитору в срок, установленный законом. При наличии риска отказа банком в кредитовании гражданин может оформить дополнительную страховку, а после подписания кредитного договора отказаться от нее в течение 14 дней.

По указу Центрального Банка России клиент финансовой компании может подать обращение в «период охлаждения» на возврат страховой суммы.

Информация, которая поможет заемщику вернуть страховые взносы за неиспользованный период кредитования:

- Действия сотрудников финансовых учреждений по навязыванию клиентам дополнительного страхования при выдаче потребительских займов считаются незаконными.

- Оформив страховку на потребительский кредит, ее можно вернуть в случае некачественного предоставления услуг.

- Сколько процентов от страховки компания должна вернуть заявителю, будет зависеть от неиспользованного периода кредитования после досрочного расторжения контракта.

- Статья №359 ГК РФ дает право гражданину требовать возврат страховки, если страховая компания сознательно уклоняется от возвращения средств согласно законодательству.

- Согласно статье №1102 ГК потребитель вправе требовать возврата страховых выплат, если банковское учреждение не передает их страховой организации, а оставляет себе.

Если банк требует для того, чтобы получить кредит, оформить страховой полис, заемщику необходимо предварительно установить, обязан ли он заключать такой договор по закону или финансовое учреждение пытается дополнительно застраховать собственные риски.

Но если нежелание оформлять дополнительную страховку может привести к отказу в кредитовании, тогда лучше заключить страховой договор, а после получения заемных средств в установленные законом сроки расторгнуть его.